La crise économique engendrée par la COVID-19 a eu un impact négatif sur la situation financière des sociétés de capitaux espagnoles, notamment les PME, qui ont été particulièrement touchées par la perturbation de l’activité économique et le manque de liquidités. Dans de nombreux cas, cette situation a entraîné des problèmes de solvabilité.

Dans ce contexte, l’une des solutions envisageables pour les sociétés de capitaux disposant d’un passif très élevé est de procéder à une augmentation de capital afin de réduire le risque d’insolvabilité et d’éviter la mise en œuvre d’une procédure d’insolvabilité. Plus particulièrement, il s’agit d’une augmentation de capital par compensation de créances.

L’augmentation de capital par compensation de créances est réglementée en Espagne par l’article 301 du Décret royal législatif 1/2010 du 2 juillet portant approbation du texte consolidé de la loi sur les sociétés de capitaux (ci-après, TRLSC). Cela consiste à augmenter le capital social de la société en convertissant une partie du passif ou de la dette de celle-ci en (nouvelles) actions/parts détenues par les créanciers.

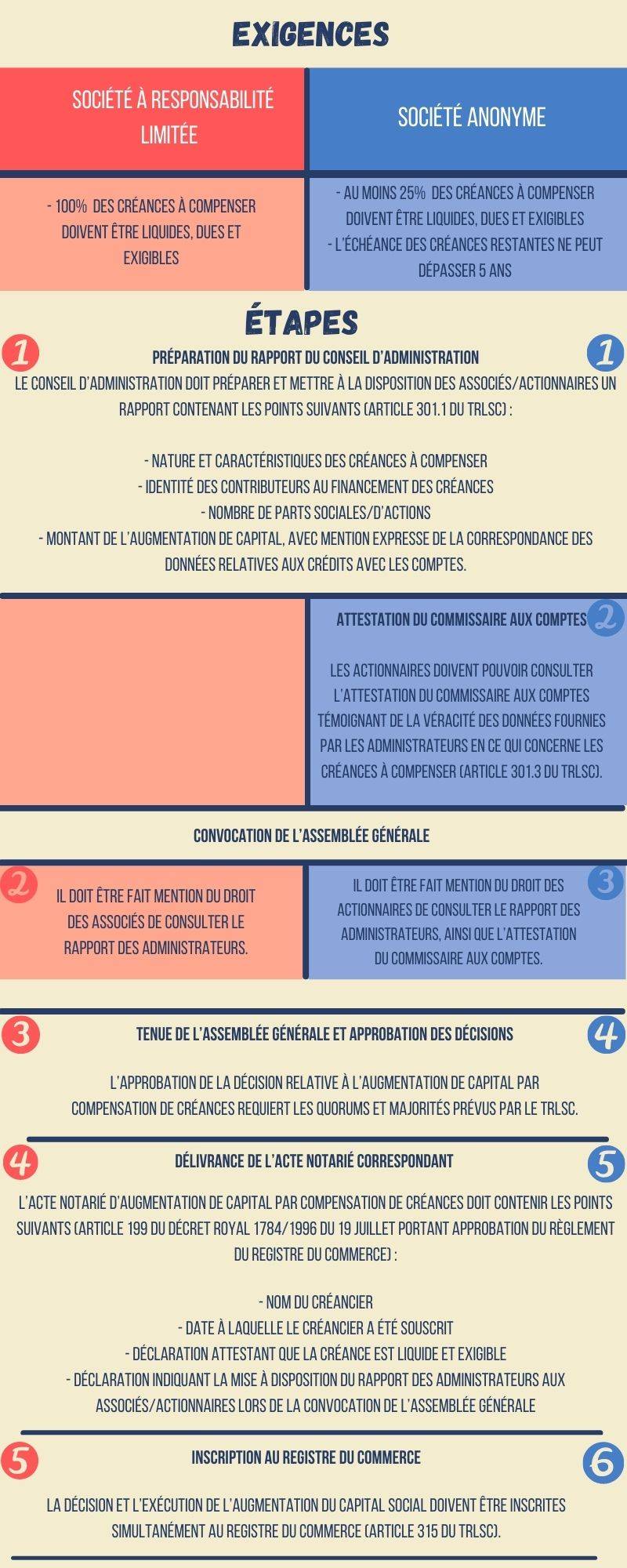

Selon la forme de société, à savoir société à responsabilité limitée ou société anonyme, les exigences et les étapes pour réaliser une augmentation de capital varient :

Saphira Mouzayek

Pour plus d’informations concernant l’augmentation de capital par compensation de créances en Espagne,