Les fusions et acquisitions sont deux opérations financières différentes qui répondent à une stratégie de croissance des entreprises.

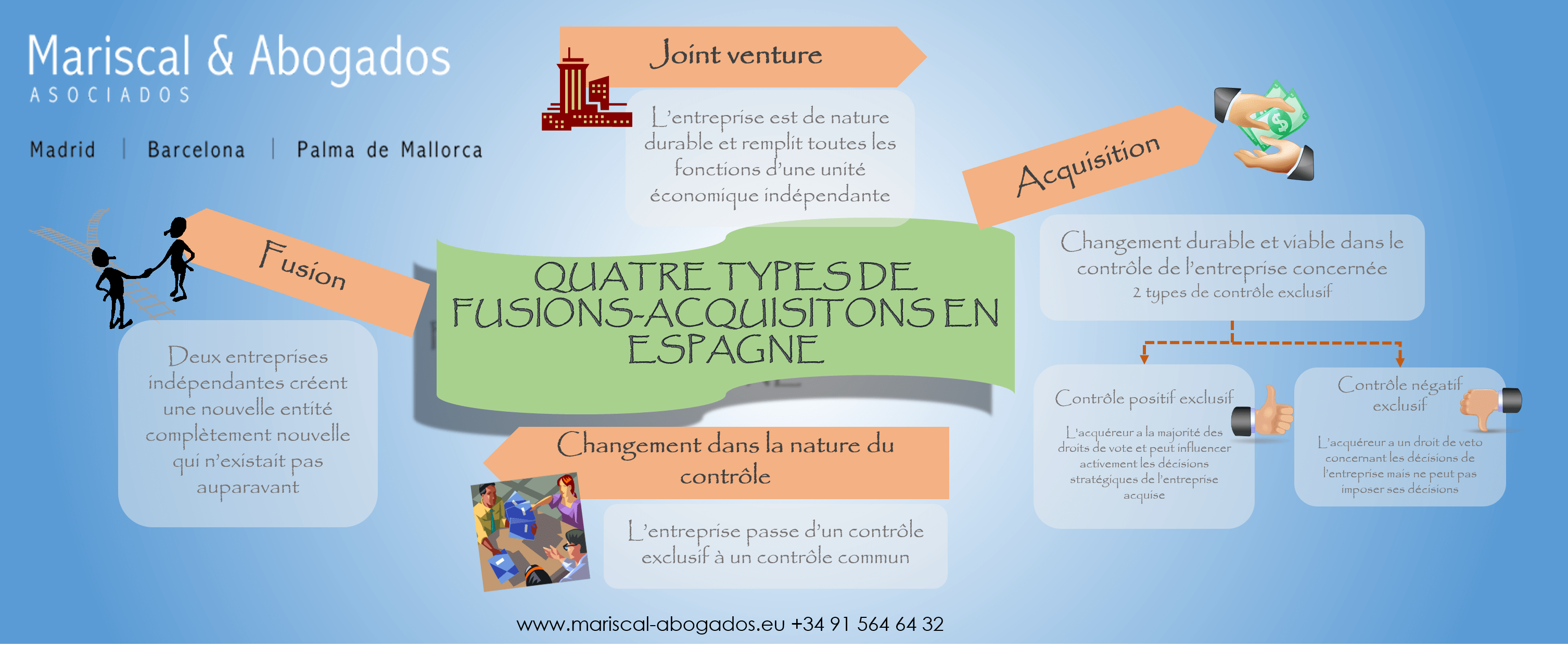

Fusion

Une fusion a lieu lorsque deux sociétés indépendantes créent une nouvelle entité qui n’existait pas auparavant (Articles 5032 Paragraphe 1 et 5034 Paragraphe 1 de la Loi Espagnole de Protection de la Concurrence (Loi Nr. 15/2007)). La fusion par absorption existe également. Dans ce cas, une société est absorbée par une autre, cette dernière garde sa personnalité juridique.

Acquisition

Une acquisition nécessite un changement durable et viable du contrôle de la société concernée. Le changement est durable lorsqu’il prend entre 8 et 15 ans.

Le contrôle exclusif de la société sera alors assumé lorsqu’une société exerce un contrôle exclusif sur une autre ou qu’elle en a la possibilité. Il y’a deux formes de contrôle exclusif : le positif et le négatif. Le contrôle positif à lieu lorsque l’acquéreur possède la majorité des droits de vote et peut donc influencer activement les décisions stratégiques de la société acquise. Le contrôle négatif exclusif quant à lui, à lieu lorsque l’acquéreur possède un droit de veto sur les décisions de la société, mais qu’il ou elle ne peut l’imposer.

On se trouve en situation de contrôle conjoint lorsque plusieurs sociétés ont la possibilité d’exercer une influence exclusive sur la société acquise. Contrairement au contrôle exclusif, où un seul actionnaire exerce une influence décisionnelle, le contrôle conjoint est caractérisé par l’influence de plusieurs sociétés de telle sorte à ce qu’une situation de blocage puisse avoir lieu.

Changement dans la nature du contrôle

Le changement dans la nature du contrôle est aussi considéré comme une transaction d’un point de vue concurrentiel. Celui-ci a lieu lorsque la société passe du contrôle exclusif au contrôle conjoint. Ceci est le cas lorsque le nombre d’actionnaires gestionnaires augmente ou que leur identité change.

Certaines transactions ne sont pas considérées comme un changement dans la nature du contrôle : le passage du contrôle négatif exclusif au positif exclusif ; l’intégration d’un troisième acquéreur ; et l’absence de changement dans la procuration.

La co-entreprise

La création d’une co-entreprise est prise en compte lorsque la société est de nature durable et remplit toutes les fonctions d’une unité économique indépendante. La principale condition est que la société soit pleinement fonctionnelle ; elle doit être capable d’opérer dans un marché. La société doit notamment disposer d’un organe de gestion compétent dans la gestion des affaires du quotidien et qui a accès a des ressources financières et humaines suffisantes. Ainsi, une activité entrepreneuriale peut se développer de manière stable. Il n’est pas nécessaire que le personnel soit nommé directement par la co-entreprise.

Une unité économique ne dispose pas de pleines fonctions si elle pratique uniquement une activité complémentaire en tant que filiale d’une société mère sans accès au marché concerné. Un exemple de ce cas est une société dont l’activité se situe uniquement dans le champ de la recherche et du développement ou qui produit et distribue les produits d’une société mère.

Cet article ne relève pas du conseil juridique