Dans le cadre d’un plan de licenciement économique (ERE en espagnol), l’entreprise doit tenir compte de la contribution financière au Trésor Public. En effet, lorsque le licenciement collectif concerne des personnes de plus de 50 ans, cette dernière peut se révéler très onéreuse. Or, cette contribution financière peut s’avérer décisive au moment de prendre la décision de procéder ou non à la mise en place d’un plan de licenciement économique.

Cette mesure se trouve dans la seizième disposition additionnelle (la DA 16) de la Loi 27/2011, du 1er août et dans le Décret Royal 1484/2012, du 29 octobre, son objectif est double :

- D’une part, dissuader l’intégration des travailleurs les plus âgés dans les plans de licenciement économique, du fait de leurs difficultés de réinsertion sur le marché du travail ;

- D’autre part, éviter l’utilisation de l’âge comme critère de sélection des travailleurs concernés par le licenciement collectif.

Calcul et mode de dépôt

Le calcul de la contribution financière se fait par l’intermédiaire d’un taux, déterminé dans le paragraphe 4) de la DA 16 Loi 27/2011.

L’entreprise répondant à certaines exigences devra remettre à l’autorité chargée du contrôle du travail un certificat contenant les données mentionnées dans l’article 5 du décret royal 1484/2012. Ces données concernent essentiellement l’identification de l’entreprise responsable et les conditions requises par la législation pour qu’apparaisse l’obligation de verser la contribution financière.

Délais de dépôt du certificat

Le délai pour déposer le certificat dépendra de l’état de l’entreprise, à savoir si elle a obtenu ou non des bénéfices, et sera :

- De trois mois à compter de la fin de l’année suivant le début du plan de licenciement économique, si l’entreprise a enregistré des bénéfices durant les deux exercices antérieurs ;

- Avant la fin de l’exercice suivant celui dans lequel est remplie l’exigence d’obtention de bénéfices, dans le cas où cette obtention survient après le plan de licenciement (*).

Conditions entraînant le versement de la contribution suite à un plan de licenciement économique

Les conditions cumulatives (c’est-à-dire qu’en l’absence de l’une d’entre elles, il n’y aura pas lieu de verser la contribution) obligeant l’entreprise à verser la contribution sont les suivantes :

- Que le Plan de licenciement économique soit réalisé par une entreprise de plus de 100 salariés, ou par une entreprise appartenant à un groupe d’entreprises de plus de 100 salariés

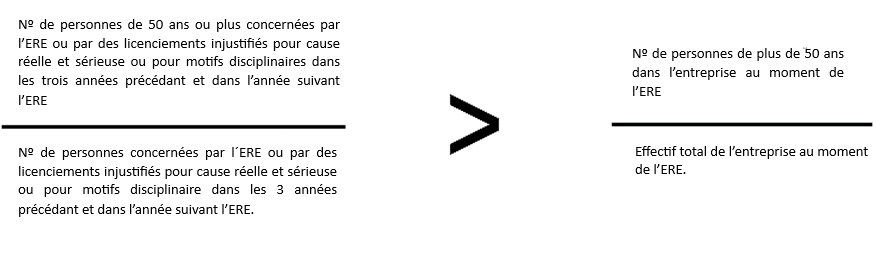

- Que le pourcentage de salariés de 50 ans et plus parmi le total des salariés licenciés soit supérieur au pourcentage de salariés de 50 ans et plus présents dans l’entreprise.

Pour calculer le pourcentage de salariés de 50 ans et plus parmi le total des salariés licenciés, seront inclus :

- Les travailleurs concernés par le licenciement collectif

- Ceux dont les contrats ont pris fin du fait de licenciements injustifiés pour cause réelle et sérieuse ou pour motifs disciplinaires dans les trois années précédant ou dans l’année suivant la procédure de licenciement collectif.

Pour calculer le pourcentage de travailleurs de 50 ans et plus parmi l’ensemble des travailleurs de l’entreprise, sera pris en compte le personnel de l’entreprise au début du plan de licenciement économique.

Le calcul sera donc le suivant :

- Que, même en présence des causes économiques, techniques, organisationnelles ou de production qui justifient le plan de licenciement économique, une des deux conditions suivantes soit respectée :

- Que l’entreprise ou le groupe d’entreprise dont elle fait partie ait enregistré des bénéfices dans les deux exercices précédant celui où l’entreprise entame la procédure de licenciement collectif ;

- Que l’entreprise ou le groupe d’entreprise dont elle fait partie ait enregistré des bénéfices durant aux moins deux exercices consécutifs entre l’exercice précédant le début du licenciement collectif et les quatre exercices postérieurs à cette date.

On peut donc en conclure que, avant d’entamer un plan de licenciement économique, l’entreprise doit s’informer pour évaluer correctement les conséquences économiques de cette procédure.

Alejandra Sanz

(*) L’obtention est considérée survenue lorsque des bénéfices sont enregistrés dans, au moins, deux exercices consécutifs.

Pour plus d’informations concernant les plans de licenciement en Espagne,